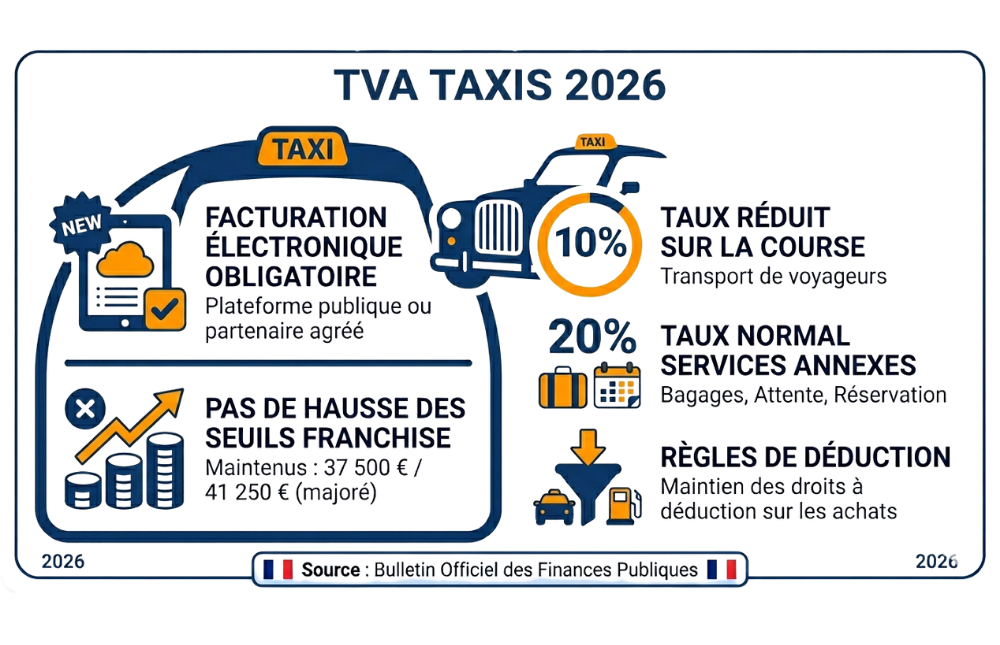

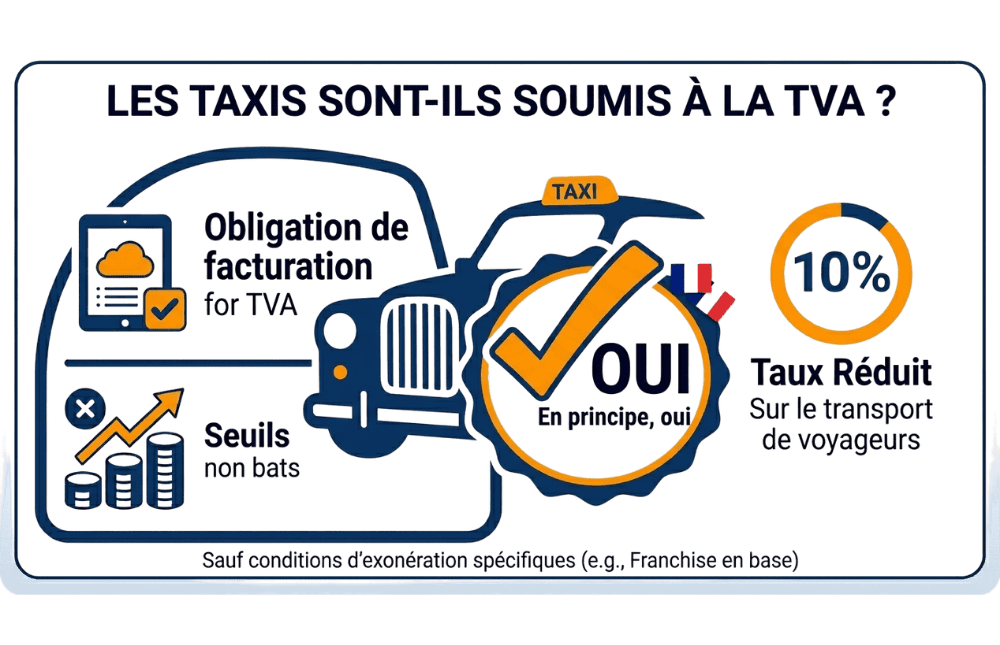

Les taxis sont-ils soumis à la TVA ?

Oui. En tant que prestataires de services de transport de voyageurs, les taxis sont assujettis à la TVA au taux réduit de 10 % (article 279 b du Code général des impôts). Mais être assujetti ne signifie pas forcément collecter et déclarer la TVA. Tout dépend d'un seul critère : votre chiffre d'affaires annuel.

La TVA sur le carburant

La TVA sur le carburant utilisé pour votre activité professionnelle est entièrement déductible. Gardez tous vos justificatifs. Si vous utilisez le même véhicule à titre personnel, seule la part professionnelle est déductible.

La TVA sur le véhicule : une dérogation favorable et méconnue

Règle générale : la TVA sur les véhicules de tourisme destinés au transport de personnes est exclue du droit à déduction. Mais les taxis bénéficient d'une exception explicite (BOI-TVA-DED-30-30-20) : vous pouvez déduire la TVA sur votre véhicule dès lors qu'il est affecté exclusivement au transport public de voyageurs. C'est un avantage significatif, souvent méconnu même de certains comptables peu familiers de la profession.

Les autres charges déductibles

Entretien, réparations, équipements professionnels (terminal de paiement, compteur horokilométrique...) : la TVA est déductible sur toutes vos dépenses professionnelles dès lors que vous disposez d'une facture en bonne et due forme.