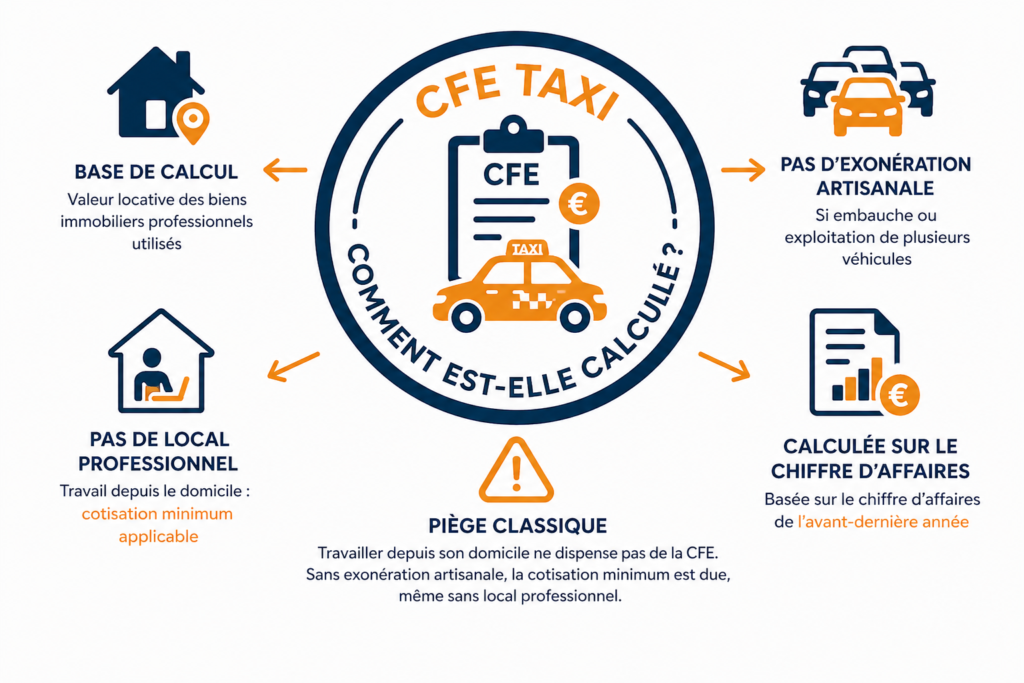

Qu'est-ce que la CFE et pourquoi un taxi est-il concerné ?

La Cotisation Foncière des Entreprises (CFE) est un impôt local dû par toute personne physique ou morale exerçant une activité professionnelle non salariée, à titre habituel, en France. Elle remplace l'ancienne taxe professionnelle, supprimée en 2010, et constitue l'une des deux composantes de la Contribution Économique Territoriale (CET) l'autre étant la CVAE. Un chauffeur de taxi indépendant est donc, en principe, redevable de la CFE. Il exerce une activité non salariée, à titre habituel, sur le territoire français. Même s'il n'a pas de local commercial, ce qui est le cas de la grande majorité des taxis qui travaillent depuis leur domicile, la CFE reste due. La base de calcul est alors une cotisation minimum fixée par la commune, selon une grille nationale fondée sur le chiffre d'affaires. Mais le code général des impôts prévoit des exonérations spécifiques qui changent complètement la donne pour de nombreux taxis. Avant de chercher à calculer combien vous devez, il faut d'abord déterminer si vous devez payer.

Les taxis sont-ils exonérés de CFE ?

Oui, sous conditions. L'article 1452 du Code Général des Impôts prévoit une exonération permanente de CFE pour les taxis artisanaux. Cette exonération s'applique lorsque les conditions suivantes sont réunies simultanément : Le taxi exploite au maximum deux véhicules en propre. Il n'emploie pas de salarié (hors apprenti, qui ne remet pas en cause l'exonération). Il exerce l'activité à titre personnel et direct il conduit lui-même. Si ces trois conditions sont remplies, le taxi est exonéré de CFE à titre permanent. Il n'a pas à payer cet impôt local, quelle que soit la commune d'exercice et quel que soit son chiffre d'affaires. En revanche, dès qu'une de ces conditions cesse d'être remplie embauche d'un chauffeur salarié, acquisition d'un troisième véhicule, ou mise à disposition à un tiers, l'exonération tombe. La CFE devient due à partir de l'exercice suivant, et une déclaration modificative doit être transmise à l'administration.

La cotisation minimum : tranches 2026

La cotisation minimum de CFE est fixée par la commune ou l’EPCI, dans une fourchette définie au niveau national. Son montant dépend du chiffre d’affaires réalisé en année N-2. Jusqu’à 10 000 € : entre 250 € et 597 € De 10 001 € à 32 600 € : entre 250 € et 1 194 € De 32 601 € à 100 000 € : entre 250 € et 2 509 € De 100 001 € à 250 000 € : entre 250 € et 4 183 € De 250 001 € à 500 000 € : entre 250 € et 5 974 € Au-delà de 500 000 € : entre 250 € et 7 769 € À noter : le montant exact dépend du taux voté par votre commune. Deux taxis avec le même chiffre d’affaires peuvent donc payer des montants différents. La tranche la plus fréquente pour un taxi (entre 32 601 € et 100 000 € de recettes) a un plafond de 2 509 €.