Quelles cotisations un taxi verse-t-il à l'URSSAF ?

Un taxi indépendant est un travailleur non salarié (TNS). À ce titre, il cotise au régime général des indépendants, géré en partie par l'URSSAF et en partie par d'autres organismes selon son statut. Comprendre la structure des cotisations, c'est comprendre pourquoi la note peut sembler lourde et comment la maîtriser. Les principales cotisations gérées par l'URSSAF pour un taxi indépendant sont les suivantes : l'assurance maladie-maternité (calculée sur le revenu net), les allocations familiales (taux variable selon le revenu), la CSG et la CRDS (sur le revenu professionnel et les cotisations sociales elles-mêmes), et la formation professionnelle. La retraite de base et l'invalidité-décès transitent selon le statut juridique : CIPAV pour les BNC sous certaines conditions, Sécurité Sociale des Indépendants (SSI) pour les autres. Le taux global de cotisations sociales tourne autour de 40 à 45 % du revenu net professionnel pour un taxi en régime réel. Ce chiffre varie selon le revenu, les options choisies et les cotisations facultatives intégrées. Il est donc indispensable de l'anticiper dans le prévisionnel d'activité et pas seulement de le constater à la régularisation.

Comment un taxi déclare-t-il ses revenus à l'URSSAF ?

Le mode de déclaration dépend du régime fiscal retenu. En micro-BNC, le taxi déclare ses recettes brutes directement auprès de l'URSSAF : mensuellement ou trimestriellement, et les cotisations sont calculées en temps réel sur la base du chiffre d'affaires encaissé. La simplicité est réelle, mais elle masque une réalité : les cotisations sont calculées sur les recettes, sans déduction des charges. Ce n'est pas forcément le régime le plus économique. En déclaration contrôlée (régime réel), le fonctionnement est différent. L'URSSAF émet des appels de cotisations provisionnels, calculés sur la base du revenu de l'année précédente (ou d'une base forfaitaire les deux premières années). Une fois le résultat fiscal de l'exercice connu après la liasse fiscale, une régularisation est calculée. Si le revenu réel est supérieur aux provisionnels, le taxi reçoit un appel de régularisation. S'il est inférieur, il reçoit un remboursement ou un crédit.

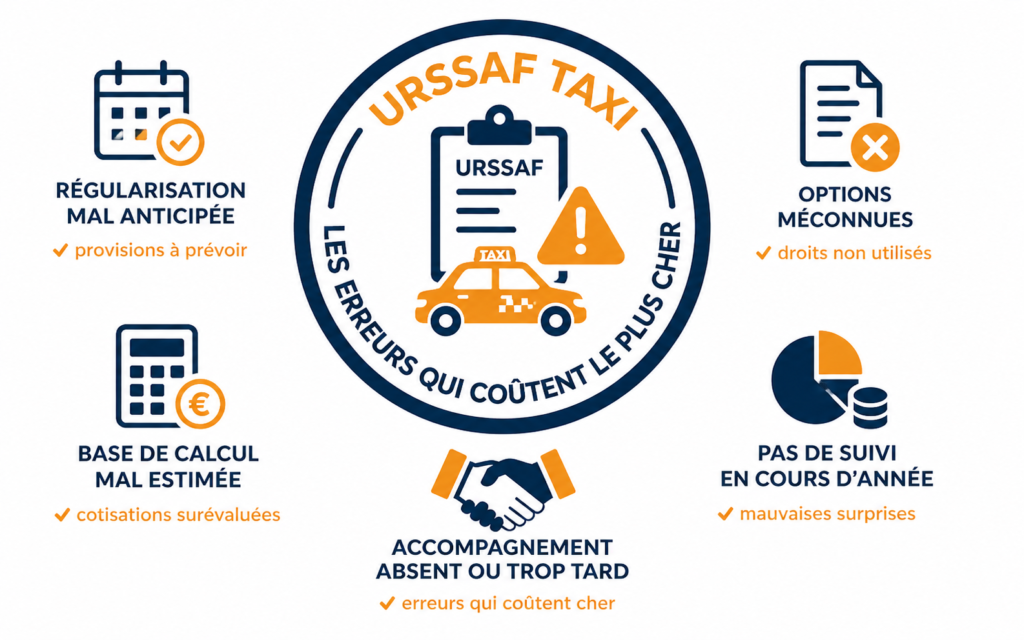

Les deux premières années : l'effet base forfaitaire

En début d'activité, l'URSSAF applique des cotisations provisionnelles sur une base forfaitaire réglementaire indépendante du revenu réel du taxi. Dès que le premier revenu réel est connu (généralement à la clôture du premier exercice), une régularisation est calculée. Si l'activité a bien démarré, cette régularisation peut représenter plusieurs milliers d'euros. La plupart des taxis ne l'anticipent pas, faute d'avoir été informés à temps. La solution : provisionner chaque mois une réserve de trésorerie dédiée à la régularisation URSSAF, calculée sur la base du taux réel estimé appliqué au revenu net du mois. C'est simple à mettre en place avec un comptable spécialisé et ça évite une mauvaise surprise au moment où l'on s'y attend le moins.