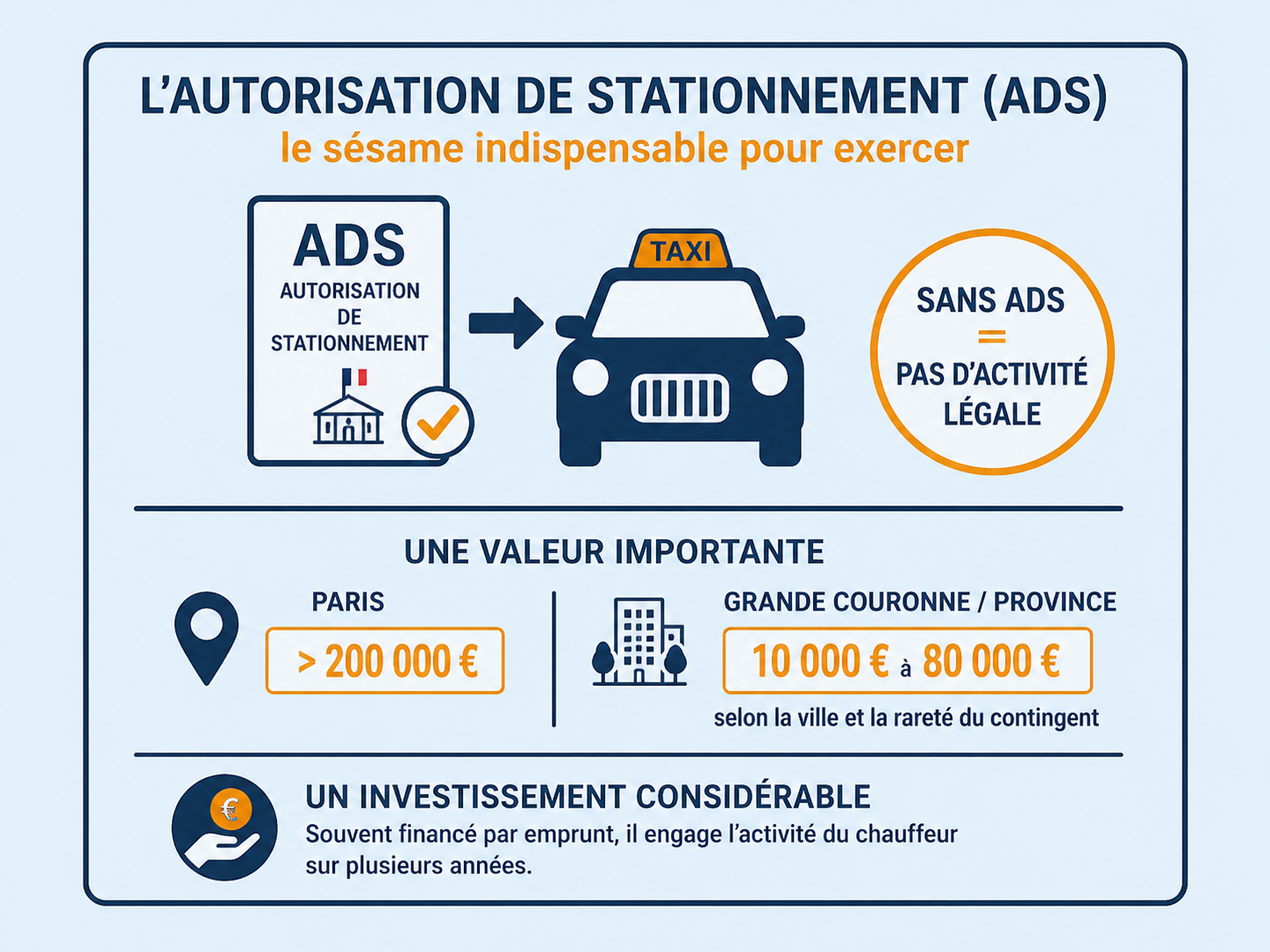

L'ADS taxi : un actif pas comme les autres

L'autorisation de stationnement (ADS), souvent appelée « licence taxi », est le document administratif délivré par la mairie qui autorise un taxi à stationner sur la voie publique pour prendre des clients. Sans ADS, pas d'activité de taxi artisan légale. C'est aussi simple, et aussi capital, que cela. En termes de valeur, une ADS à Paris peut dépasser 200 000 €. En grande couronne ou en province, elle sera souvent comprise entre 10 000 et 80 000 €, selon la ville et la rareté du contingent. C'est donc un investissement considérable, souvent financé par emprunt, qui engage l'activité du chauffeur sur plusieurs années.

Une immobilisation incorporelle, pas une charge

Lorsque vous achetez une ADS sur le marché secondaire, son prix d'achat est inscrit dans la catégorie des immobilisations incorporelles au bilan de votre entreprise (compte 208 en comptabilité française). Ce n'est pas une charge qui vient réduire votre bénéfice l'année d'achat. Cette distinction est fondamentale. Elle signifie que l'achat d'une ADS à 80 000 € ne réduit pas votre résultat de 80 000 € l'année de l'achat. L'impact sur votre bénéfice et donc sur vos impôts et vos charges sociales, dépend entièrement du régime comptable appliqué à cet actif.

Peut-on amortir une ADS taxi ?

C'est la question que me posent le plus souvent les chauffeurs, et la réponse mérite d'être nuancée avec soin. En principe, les immobilisations incorporelles à durée de vie indéterminée ne peuvent pas être amorties. Or, une ADS n'a pas de durée de vie limitée : tant que vous êtes en activité, elle conserve sa valeur. La règle générale dit donc : non, une ADS achetée ne s'amortit pas. Mais il existe des exceptions et notamment un régime dérogatoire exceptionnel que nous allons aborder ci-dessous.

Les exonérations possibles pour les petites entreprises

Pour les entreprises individuelles à l'IR dont le chiffre d'affaires ne dépasse pas certains seuils (article 151 septies du CGI), une exonération totale ou partielle de la plus-value professionnelle peut s'appliquer. Les seuils pour 2026 sont de 90 000 € de CA pour une exonération totale, et de 126 000 € pour une exonération partielle (activités de prestation de services). Cette exonération ne s'applique qu'aux plus-values à long terme (actif détenu depuis plus de 2 ans). Pour les sociétés à l'IS, d'autres mécanismes existent (étalement, réinvestissement), mais ils sont plus complexes à activer.